Impact sur les contrats d’assurance

La taxe catastrophes naturelles, bien que discrète pour les assurés, a un impact direct sur la tarification et les garanties des contrats d’assurance. Elle est essentielle pour garantir une indemnisation rapide et équitable en cas de sinistre reconnu comme catastrophe naturelle.

Cette taxe est automatiquement incluse dans les primes des contrats d’assurance concernés, notamment ceux liés à l’habitation, aux véhicules et aux biens professionnels. Bien qu’elle ne représente qu’une faible part de la prime totale, elle contribue significativement au fonds dédié à l’indemnisation des sinistres. Pour les assurés, cela se traduit par une légère augmentation des coûts d’assurance, mais aussi par une protection renforcée en cas de catastrophe naturelle.

Le taux de la cotisation relative à la couverture des catastrophes naturelles (dit régime CAT NAT) passera au 1er janvier 2025, de 12 à 20 % sur les contrats d’assurances de dommages aux biens (habitation et professionnels) et de 6 à 9% sur les garanties vol et incendie des contrats d’assurances automobiles suite à l’Arrêté du 22 décembre 2023. Cette augmentation est justifiée par l’augmentation du nombre de catastrophes naturelles et leur intensité ces dernières années.

En cas de sinistre, la reconnaissance de l’état de catastrophe naturelle permet aux assurés de bénéficier de garanties spécifiques, souvent plus avantageuses que celles prévues pour les sinistres classiques. Cela inclut une prise en charge accélérée des dommages, avec une franchise réduite ou standardisée, fixée par décret.

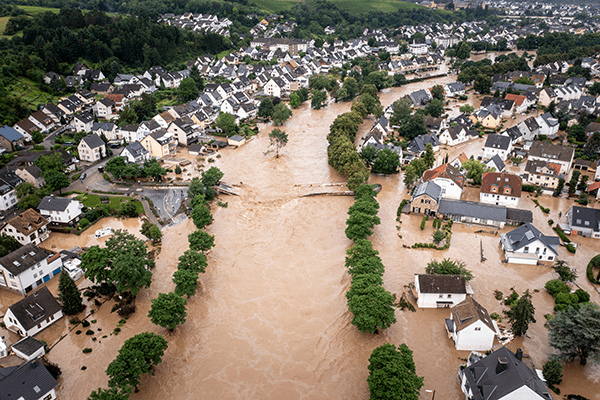

Par exemple, dans le cadre des inondations de 2024, les frais liés à la réparation des biens endommagés ou à leur remplacement ont été couverts, y compris dans des situations où l’assurance classique ne s’appliquerait pas.

Les modalités d’application de la taxe et des garanties peuvent varier selon le type de contrat. En assurance habitation, elle protège les bâtiments et leur contenu contre les dégâts causés par des événements naturels extrêmes. Pour les assurances automobile, elle s’applique uniquement si le contrat inclut une garantie dommages. Enfin, les entreprises peuvent également bénéficier de ce dispositif pour leurs locaux et équipements, leur permettant de limiter les pertes financières en cas de sinistre.

Ainsi, bien que cette taxe puisse passer inaperçue dans les primes d’assurance, son rôle est crucial pour sécuriser les biens des particuliers et des professionnels face aux catastrophes naturelles.